I nostri blog

2 ore fa

“L’Occidente e il nemico permanente” è il libro di Elena Basile, ex Ambasciatrice. Un atlante della politica mondiale contemporanea.

3 ore fa

Jan Ullrich apre la mostra sul Tour al Museo del Ghisallo

![[Video] Commodity: focus su caffè, mais, rame, oro ed altro ancora con Virginio Frigieri](https://blog.ilgiornale.it/raccomandazioni-di-borsa/files/2022/03/lombard_report_blog.jpg)

3 ore fa

[Video] Commodity: focus su caffè, mais, rame, oro ed altro ancora con Virginio Frigieri

6 ore fa

Inizia la stagione degli eventi da godere nei Falkensteiner

8 ore fa

Ritorno all’ora legale: è vero che il caffè può aiutare a dormire meglio?

![[VIDEO] Azioni bancarie ancora sugli scudi: compra questa azione e compra quella azione ...](https://blog.ilgiornale.it/trading/files/2021/03/emilio_tomasini.jpg)

17 Apr

[VIDEO] Azioni bancarie ancora sugli scudi: compra questa azione e compra quella azione ...

16 Apr

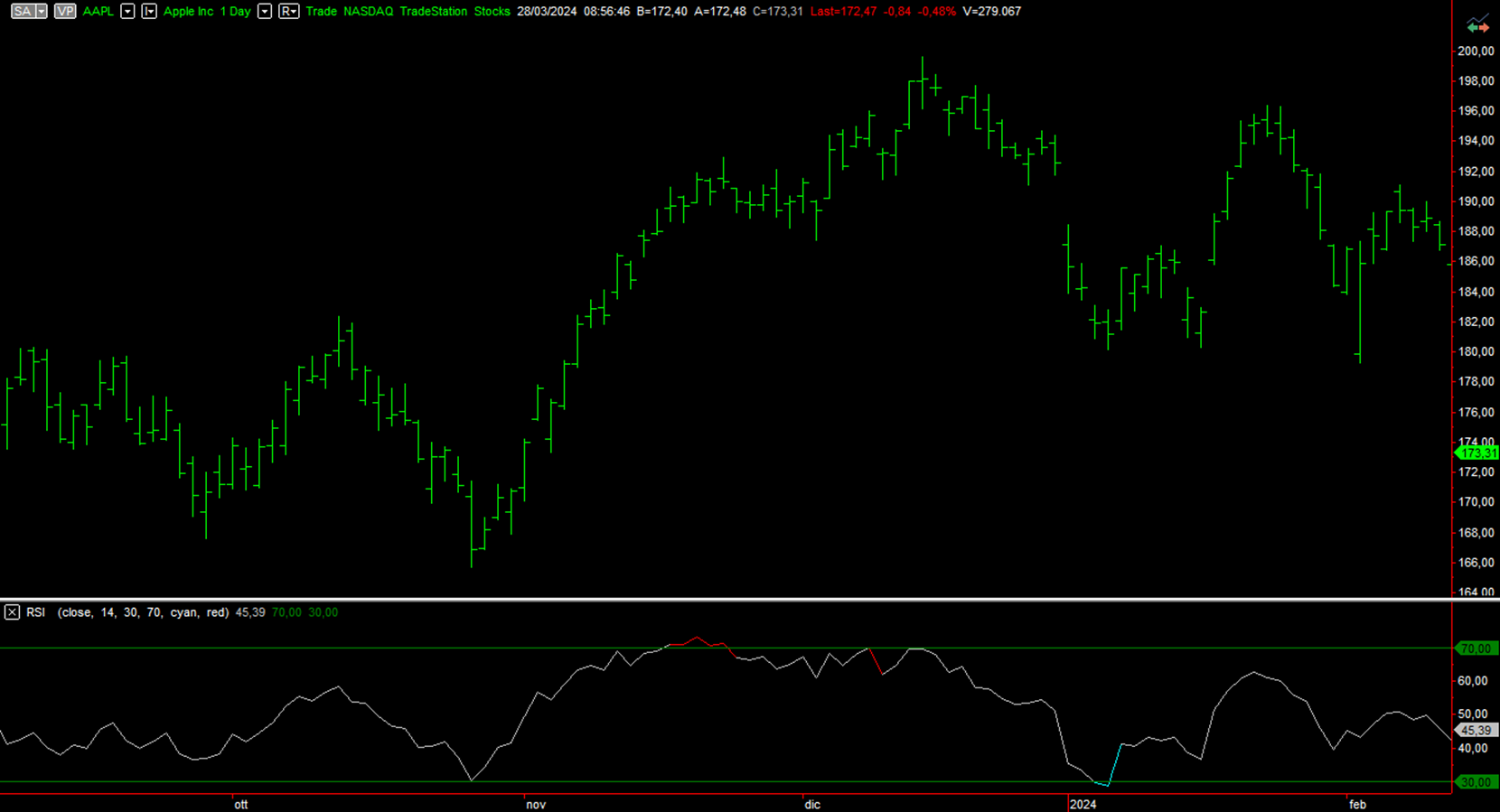

Confronto tra RSI e Stocastico: trading sulle migliori azioni americane

15 Apr

Così il governo cancella il Green Pass dell’Oms

10 Apr

Craxi e la destra italiana. Storia di un incontro mancato

8 Apr

Lucio Battisti tra musica ed esoterismo nel saggio di Marco Rossi