I nostri blog

![[VIDEO] Azioni bancarie ancora sugli scudi: compra questa azione e compra quella azione ...](https://blog.ilgiornale.it/trading/files/2021/03/emilio_tomasini.jpg)

19 minuti fa

[VIDEO] Azioni bancarie ancora sugli scudi: compra questa azione e compra quella azione ...

4 ore fa

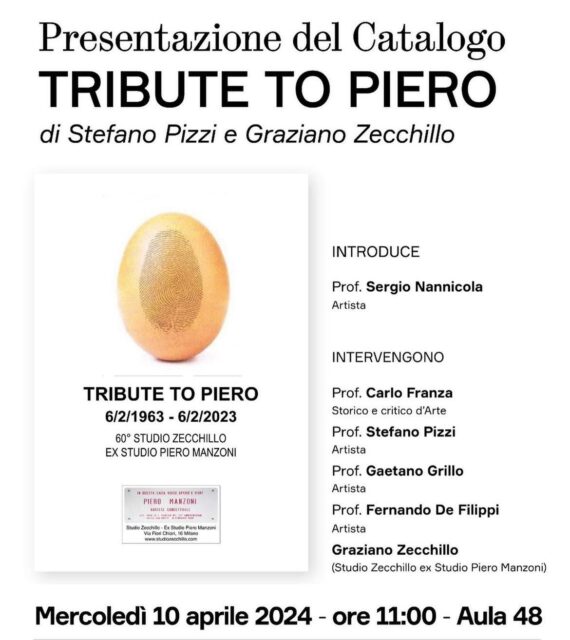

Nell’Accademia di Brera a Milano presentato il catalogo della mostra storica “Tribute to Piero”. Illustri relatori hanno presentato la loro “lectio magistralis”.

16 Apr

Maratona di Boston, vincono etiopi e keniani ma la storia è un'altra

![[Webinar] Commodity ed indici USA: quale temperatura? - domani live](https://blog.ilgiornale.it/raccomandazioni-di-borsa/files/2024/04/420545497_958965109567478_5479116340171721400_n.jpg)

16 Apr

[Webinar] Commodity ed indici USA: quale temperatura? - domani live

16 Apr

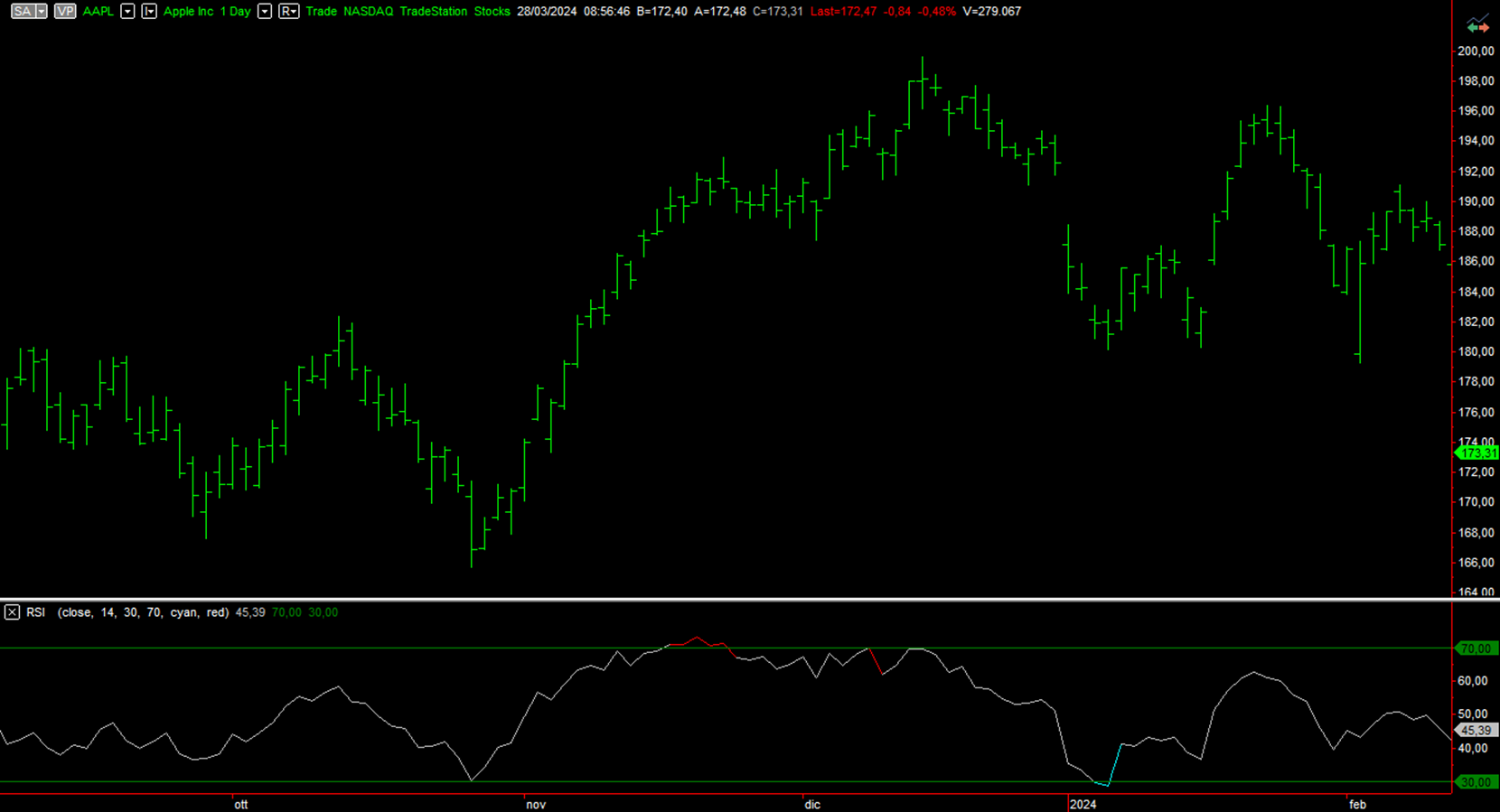

Confronto tra RSI e Stocastico: trading sulle migliori azioni americane

15 Apr

Così il governo cancella il Green Pass dell’Oms

14 Apr

Colli Euganei: un distillato di bellezza

10 Apr

Craxi e la destra italiana. Storia di un incontro mancato

8 Apr

Lucio Battisti tra musica ed esoterismo nel saggio di Marco Rossi

7 Apr

RENZO ROSSO Non solo Diesel, un mondo innovativo tra moda, lusso e impegno nel sociale