Salute, la polizza migliore per integrare la sanità pubblica: tre opzioni

22 Marzo 2024 - 06:53Fondi sanitari, società di mutuo soccorso o compagnie di assicurazione: qual è la strada migliore per "integrare" la sanità pubblica? La guida

Ascolta ora: "Salute, la polizza migliore per integrare la sanità pubblica: tre opzioni"

Lo scorso mese di febbraio l'Ivass (Istituto per la vigilanza sulle assicurazioni) ha diffuso un report che fotografa l’attività assicurativa nel comparto salute. Si sa quanto il tema salute sia entrato tra le priorità delle attenzioni di protezione per le famiglie italiane. Il Covid ha accelerato una preoccupazione che era cresciuta nel tempo, di pari passo con l’aumento della spesa privata a integrazione di quella pubblica per finanziare il Sistema Sanitario Nazionale (Ssn).

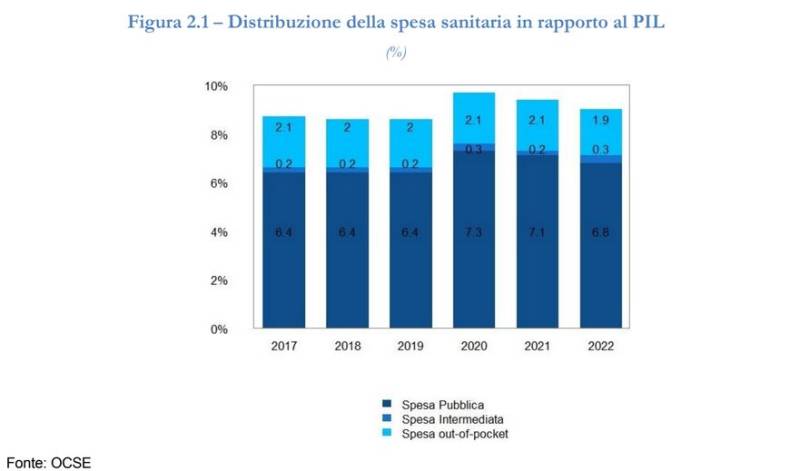

Il report Ivass rammenta che la spesa sanitaria complessiva ammonta a 171,9 miliardi di euro (9% del PIL) nel 2022: la spesa sanitaria pubblica è pari al 75,9% del totale; la spesa intermediata, gestita da fondi sanitari e imprese di assicurazione, incide per il 2,7% contro il 21,4% della spesa out-of-pocket (cioè quella sborsata direttamente dalle tasche dei cittadini). In termini assoluti - lo ricordava la presidente di Ania Maria Bianca Farina in una recente audizione parlamentare - "la spesa sanitaria privata sostenuta dalle famiglie, in aggiunta alle imposte che finanziano il servizio pubblico, è elevata e superiore ai 41,5 miliardi, di cui 4,7 miliardi intermediata da fondi sanitari e assicurazioni".

Le polizze malattia sono molto diffuse: un italiano su tre è assicurato in forma individuale o collettiva. Dei circa 20 milioni di assicurati nel 2022, 15 milioni sono assicurati con polizze collettive. Insomma, la sanità integrativa è sempre più essenziale per la vita dei cittadini. Ma quali sono le strade per "integrare" la sanità pubblica?

Tre opzioni

Ecco le tre strade:

- Fondi sanitari e Casse di assistenza sanitaria integrativa. Sono entità no profit, di solito costitute con accordi collettivi, dotate di propri organi di amministrazione, che vedono la partecipazione dei rappresentanti dei lavoratori e delle aziende, e struttura gestionale. Rientrano cioè generalmente nell’ambito della cosiddetta sanità integrativa di carattere negoziale. a dizione fondi sanitari è spesso usata in modo estensivo per riferirsi non solo ai fondi sanitari propriamente detti, ma anche a più e diverse forme di assistenza sanitaria integrativa.

- Società di mutuo soccorso. Associazioni nate nell'Ottocento per sopperire alle carenze dello Stato sociale e aiutare i lavoratori in caso di incidenti sul lavoro, malattia o perdita del posto, le società di muto soccorso sono entità no profit (dunque senza finalità di lucro), che presentano diverse caratteristiche in comune con i fondi sanitari ma che, a differenza di questi ultimi, sono generalmente aperte all’adesione libera, individuale e volontaria di tutti, senza essere destinate quindi a una specifica categoria di lavoratori e/o persone. sono aperte alla collettività senza discriminare l’adesione in base a specifici criteri sociali, professionali o di salute e, allo stesso modo, non possono interrompere unilateralmente il rapporto associativo all’aumentare di eventuali fattori di rischio (come vecchiaia, insorgenza di malattie croniche, etc).

- Compagnie di assicurazione. A differenza di quanto non accade per fondi sanitari e società di mutuo soccorso, l’esercizio dell’attività assicurativa privata - che consiste necessariamente in attività di impresa da svolgersi in forma di società – prevede uno scopo di lucro. Alle Compagnie di Assicurazione è concesso di applicare dei criteri di selezione. Sono ad esempio spesso previsti sia limiti di età all’ingresso sia accertamenti sullo stato di salute dell’aderente, al termine del quale spetterà alla parte assicuratrice la decisione di assicurare (o meno) il cliente sulla base delle risposte pervenute.

Sempre più spesa sanitaria

Anche se la ripartizione della spesa complessiva vede la prevalenza dell’onere pubblico (75,9% del totale), in misura pari al 6,8% del PIL (7,1% nel 2021), vede sempre più rilevante la componente privata.

La spesa intermediata si rivela la più dinamica negli ultimi 6 anni (+26%), mentre la spesa sanitaria pubblica cresce a un tasso inferiore (+17,3%). La spesa out-of-pocket risulta di poco aumentata (+2,7%).

La raccolta premi del comparto assicurativo salute è fortemente correlata con la spesa sanitaria pubblica (coefficiente di correlazione pari a 89,2%), risultando in costante crescita, a eccezione del 2020, anno in cui si manifesta la pandemia, in cui si riscontra un innalzamento della spesa pubblica e una riduzione di quella privata.